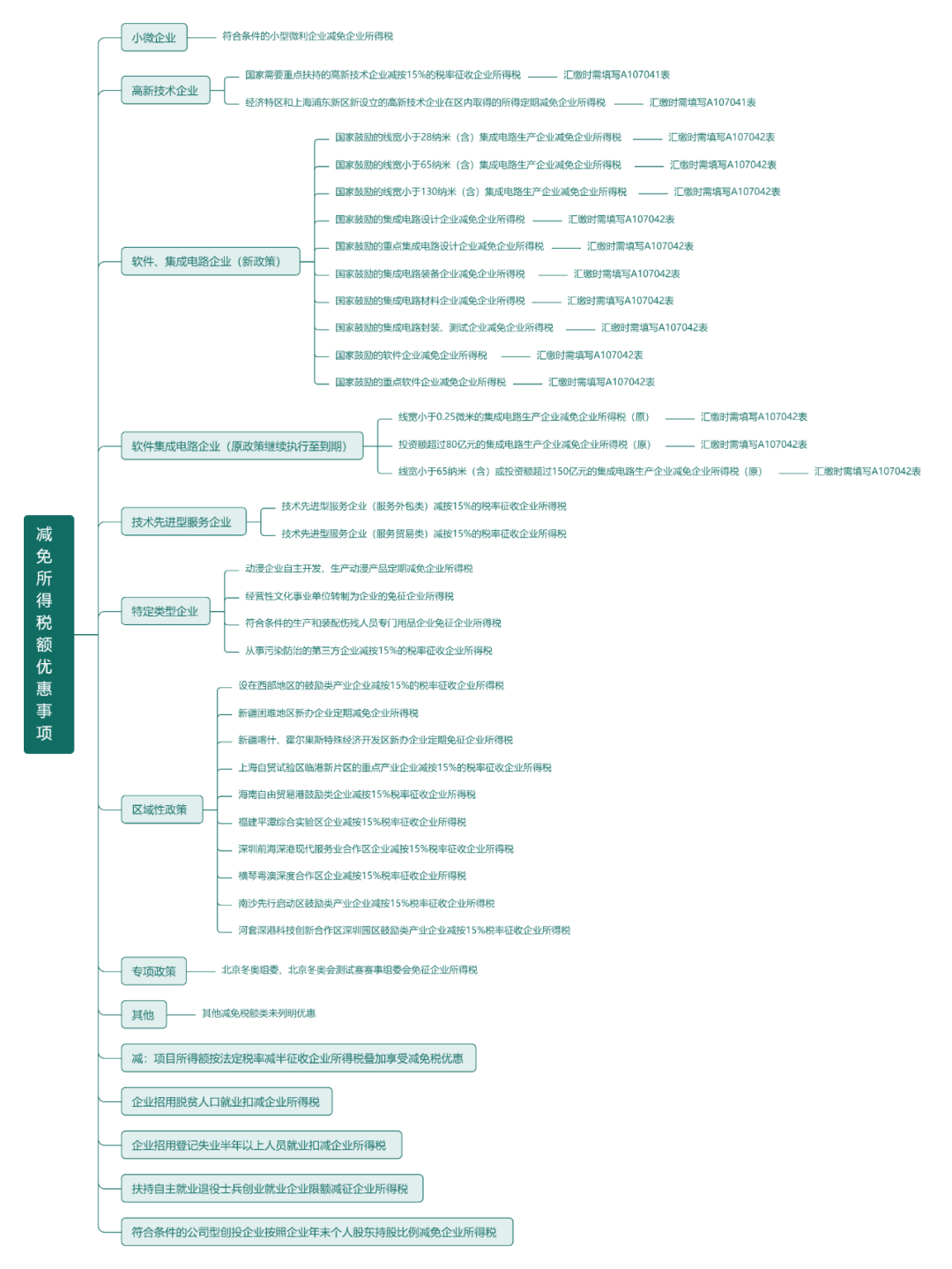

2024年度企业所得税汇算清缴取消了《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),准备办理汇算清缴的纳税人如果对如何填报享受相关优惠感到疑惑,就跟小编一起往下看看吧↓

一、填报享受“免税、减计收入及加计扣除”相关优惠

(一)申报表变化

2024年度企业所得税汇算清缴将“免税、减计收入及加计扣除”相关优惠事项整合至主表第22行“免税、减计收入及加计扣除”。

纳税人可根据《企业所得税申报事项目录》在主表第22.1行、第22.2行……填报税收规定的免税收入、减计收入、加计扣除等优惠事项的具体名称和本年累计金额。发生多项且根据税收规定可以同时享受的优惠事项,可以增加行次,但每个事项仅能填报一次。

PS:纳税人享受符合条件的居民企业之间的股息、红利等权益性投资收益优惠和研发费用加计扣除优惠的,同时在《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)和《研发费用加计扣除优惠明细表》(A107012)中填报具体情况。

(三)填报案例

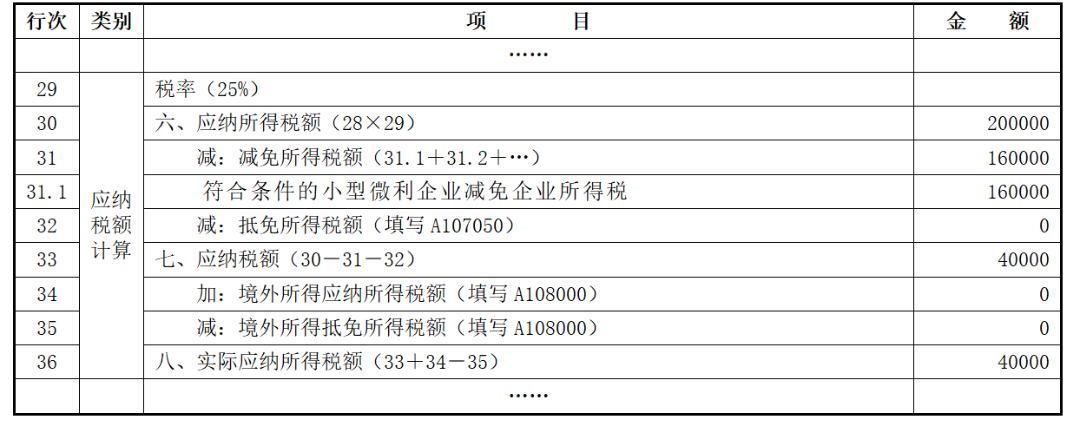

案例:B公司2020年成立,从事国家非限制和禁止行业,2024年度企业所得税汇算清缴时,资产总额全年季度平均值为3500万元、从业人数全年季度平均值为150人,年度应纳税所得额80万元,不存在弥补亏损,不涉及其他优惠,B公司在2024年度企业所得税汇算清缴时,如何申报享受小型微利企业优惠?

解析:B公司2024年度符合小型微利企业条件,其在2024年度企业所得税汇算清缴时,可以通过填报《企业所得税年度纳税申报基础信息表》(A000000)、《企业所得税年度纳税申报主表》(A100000)等表单,享受小型微利企业所得税优惠。

其年度的减免所得税额为:8000020×5%-800000×25%×20%=160000(元);

应纳税额为:800000×25%×20%=40000(元)。

具体填报情况如下图所示:

《企业所得税年度纳税申报主表》(A100000)填报示例

温馨提醒:

《企业所得税申报事项目录》在国家税务总局网站“纳税服务”栏目发布并根据政策调整情况适时更新。

上一篇:4月大征期,房土两税申报这些误区要注意!

下一篇:重大不确定性消除前,上市公司不得提前确认债务重组收益 注意!确认债务重组收益时点有差异